热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

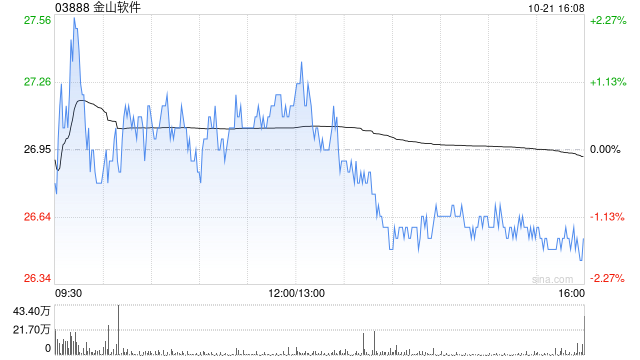

中金发布研报称,维持金山软件(03888)“跑赢行业”评级,考虑行业估值中枢修复及盈利预测上修,上调目标价17%至35港元。考虑游戏业务表现超预期,中金上调公司2024年和2025年收入2%/2%至102.4亿元/115.8亿元;鉴于经营利润率提升优于预期,上调归母净利润预测6%/3%至14.9亿元/17.8亿元

炒股配资之家是一个提供股票配资服务的平台,为投资者提供更多的资金进行股票交易。在进行炒股配资时,掌握一些市场获利策略是非常重要的。下面是一些揭秘市场获利策略的秘籍:

该行还预计,金山软件2024年三季度收入同比增长33.6%至27.5亿元,预计2024年三季度金山软件收入27.5亿元,同比增长33.6%;预计当季录得经营利润10.5亿元,对应经营利润率38.0%,同/环比改善19.8ppt/5.9ppt。

中金主要观点如下:

游戏业务:

收入增长持续强劲。该行预计三季度游戏业务收入将达15.4亿元,同/环比增长60%/20%,主要得益于旗舰IP《剑网3》和二次元游戏《尘白禁区》的亮眼贡献。6月13日,《剑网3无界》全平台公测上线,自此《剑网3》实现了PC旗舰端、笔记本极速端、移动互通端三端数据继承互通。据官方公众号,全平台战略为《剑网3》IP带来了强劲的用户新增和回流,公测首月月活用户突破千万,日活较《剑网3无界》上线前翻三倍;回归老用户在月活用户中占比高达60%,沉寂老用户的回归进一步提升了旗舰IP长线运营的基线。

此外,公司于8月29日举办《剑网3》十五周年庆典,公布了新战略、新资料片、新门派等更新内容,计划于2025年推出《剑网3》旗舰端开发版,以旗舰版画质和强力优化效果为主打方向,优先提升PC运行效率。二次元游戏方面,《尘白禁区》于7月11日上线周年庆版本,推出多种全新玩法,上线当天在iOS畅销榜排名跃升至第9名。展望全年,得益于《剑网3》多端版本及《尘白禁区》的出色表现,该行预计游戏业务收入有望实现29%的同比增长。

办公业务:

机构业务逐步修复。该行预计三季度办公业务收入将同比增长11%至12.1亿元,环比提速,主要系机构业务同比增速有所修复,国产化订单趋势波动与纯订阅转型带来的短期扰动正逐步消化。10月8日,基于HarmonyOS

NEXT的WPS鸿蒙版正式开始公测;随着HarmonyOS

Next的市场影响力不断增强,该行看好WPS与其深度结合后,在国产办公软件领域的进一步巩固生态地位、打开市场空间的机遇。

风险提示:游戏业务表现不及预期;办公业务WPS AI商业落地不及预期或国产化推进节奏不及预期。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 中国十大股票配资平台

文章为作者独立观点,不代表在线配资平台观点